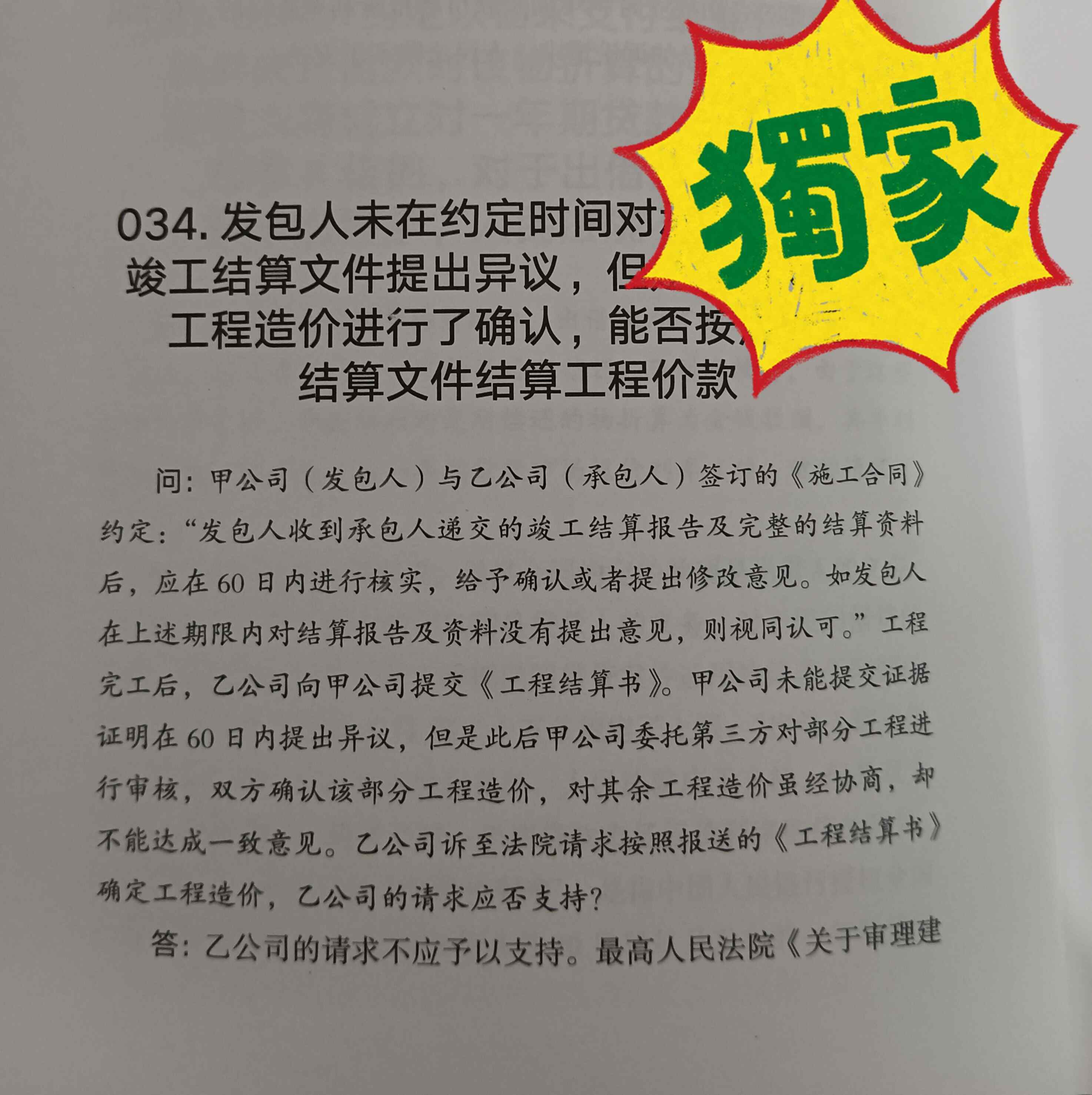

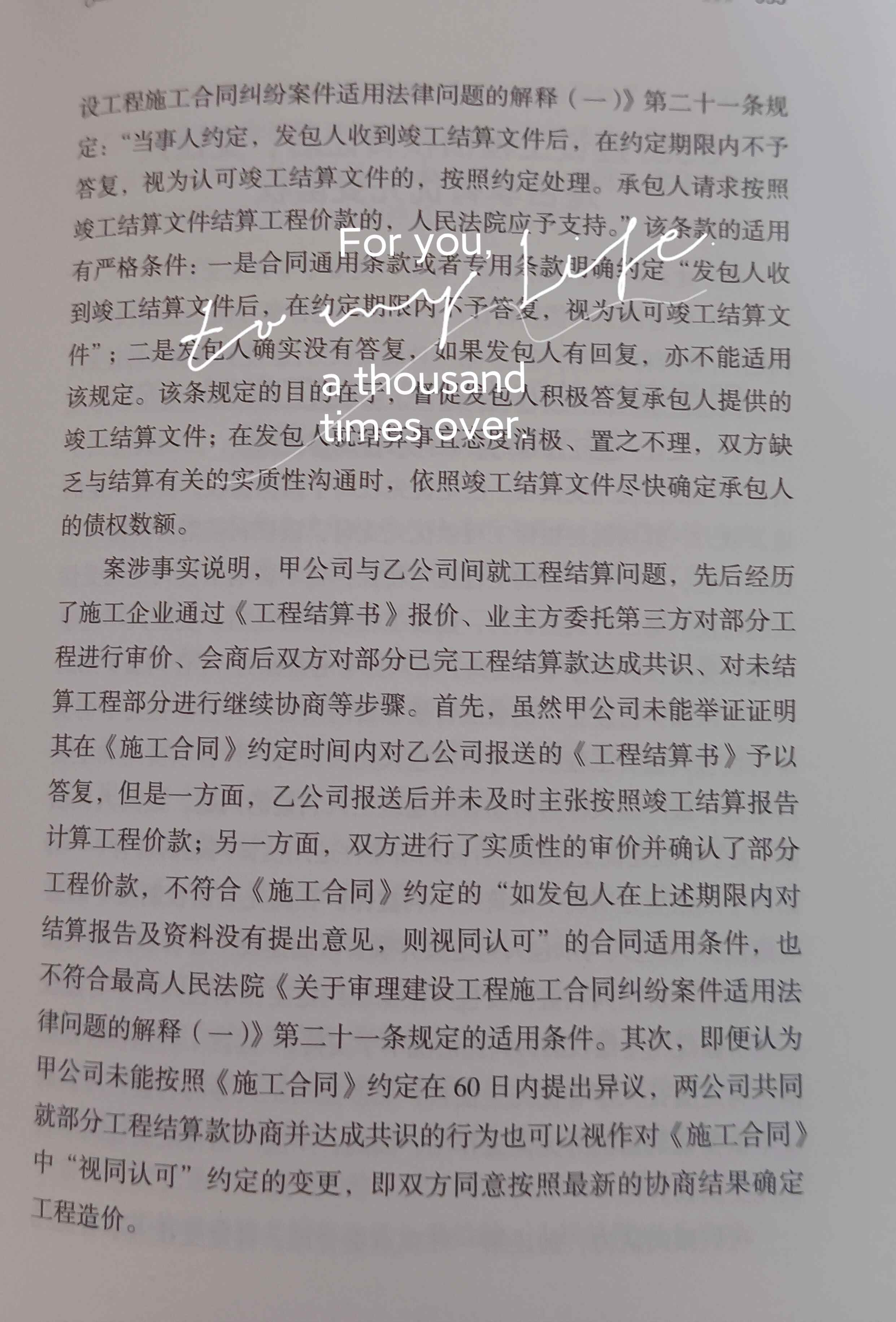

.png)

.png)

工程风险转移措施有哪些_建设工程风险规避,风险转移,风险自留

建筑工程风险管理五大核心要点

一、为什么建筑工程需要风险管理

建筑工程规模大、工期长、每个项目都有独特性和复杂性。这些特点导致施工过程充满不确定因素,可能带来意外损失。风险管理就是提前识别、评估、预防和控制这些风险的过程。相比普通产品生产,建筑项目面临更高风险,需要更严格的风险管理措施。

风险管理不是被动应对,而是主动控制项目目标的过程。具体分为三个步骤:首先找出潜在风险,然后量化风险大小,最后制定控制方案。国际工程界把风险管理列为项目管理的重要组成部分,与目标控制并称为项目管理两大基石。

二、工程保险的保障作用

业主和承包商通过支付保险费给保险公司,获得工程建设期间的损失赔偿保障。这种保险分为强制投保和自愿投保两类。在发达国家,法律规定必须购买的保险包括:建筑工程综合险(含第三方责任)、安装工程综合险(含第三方责任)、社会保险、车辆保险、十年质量险、五年质量险、专业责任险等。

建筑工程综合险和安装工程综合险覆盖范围最广。这两个险种保障施工期间工程本体、设备器械、施工材料的损失,同时赔偿施工造成第三方人员伤亡或财产损失。过去主要由承包商购买这类保险,现在国际通行做法是业主负责投保。

设计咨询人员需要购买专业责任险。建筑师、结构工程师等专业人员投保后,如果因设计错误或工作疏忽导致业主或承包商损失,保险公司将负责赔偿。自愿购买的保险种类包括:国际货运险、境内货运险、财产险、政治风险保险、汇率保险等。

国际工程保险有三大特点:保险经纪人发挥重要作用、法律体系保障保险运作、保险公司与客户合作控制损失。由于建筑行业事故率高,保险公司的赔付支出大,整体利润率较低。

三、工程担保的四种核心类型

担保机构为合同方提供书面承诺,保障工程建设顺利进行。工程担保是转移风险的另一种主要手段,很多国家将其写入法律法规和标准合同。最常见的担保类型有四种:

1. 投标担保:承包商投标时向业主缴纳保证金或保函,金额通常为报价的0.5%-5%。主要作用是确保中标后按时签约。

2. 履约担保:这是金额最大、最重要的担保类型。如果承包商违约,担保方需赔偿损失或安排其他承包商继续施工。

3. 预付款担保:确保业主支付的预付款专款专用,防止承包商挪用资金或卷款逃跑。

4. 维修担保:保障工程质量缺陷的维修责任。可以单独设立,也可包含在履约担保中。常见做法是扣留5%工程款作为维修保证金。

其他辅助担保类型包括:反担保、付款担保、业主支付能力担保、分包担保、进口物资关税担保、完工担保、差价担保、施工许可担保等。这些担保根据项目具体情况选择性使用。

四、国际风险管理的成功经验

发达国家在工程风险管理方面形成成熟体系,主要经验包括三个方面。首先是健全的法律框架,明确各方责任义务,为保险担保业务提供制度保障。其次是专业服务机构深度参与,保险经纪人、担保公司、律师事务所形成完整服务链条。

再次是风险分担机制科学合理。通过强制保险制度分散基础风险,利用商业担保转移重大风险。设计责任险等特色险种覆盖专业领域风险,形成多层次防护体系。最后是注重过程控制,业主、承包商、保险公司建立合作机制,共同预防事故发生。

五、风险管理的发展方向

随着建筑项目复杂程度增加,风险管理重要性持续提升。呈现三个发展趋势:第一,风险管理提前介入,从设计阶段开始识别潜在风险;第二,数字化技术广泛应用,通过大数据分析预测风险概率;第三,定制化保险产品增多,针对特殊工程开发专属保障方案。

当前国际工程界普遍采用风险转移策略,其中工程保险和工程担保是最常用手段。这两种方法既能有效控制风险,又能合理分配各方责任。未来需要继续完善风险管理体系,提升行业整体抗风险能力。对于具体项目,建议根据工程特点选择合适的保险和担保组合,必要时可咨询专业法律机构。(全文共2180字)