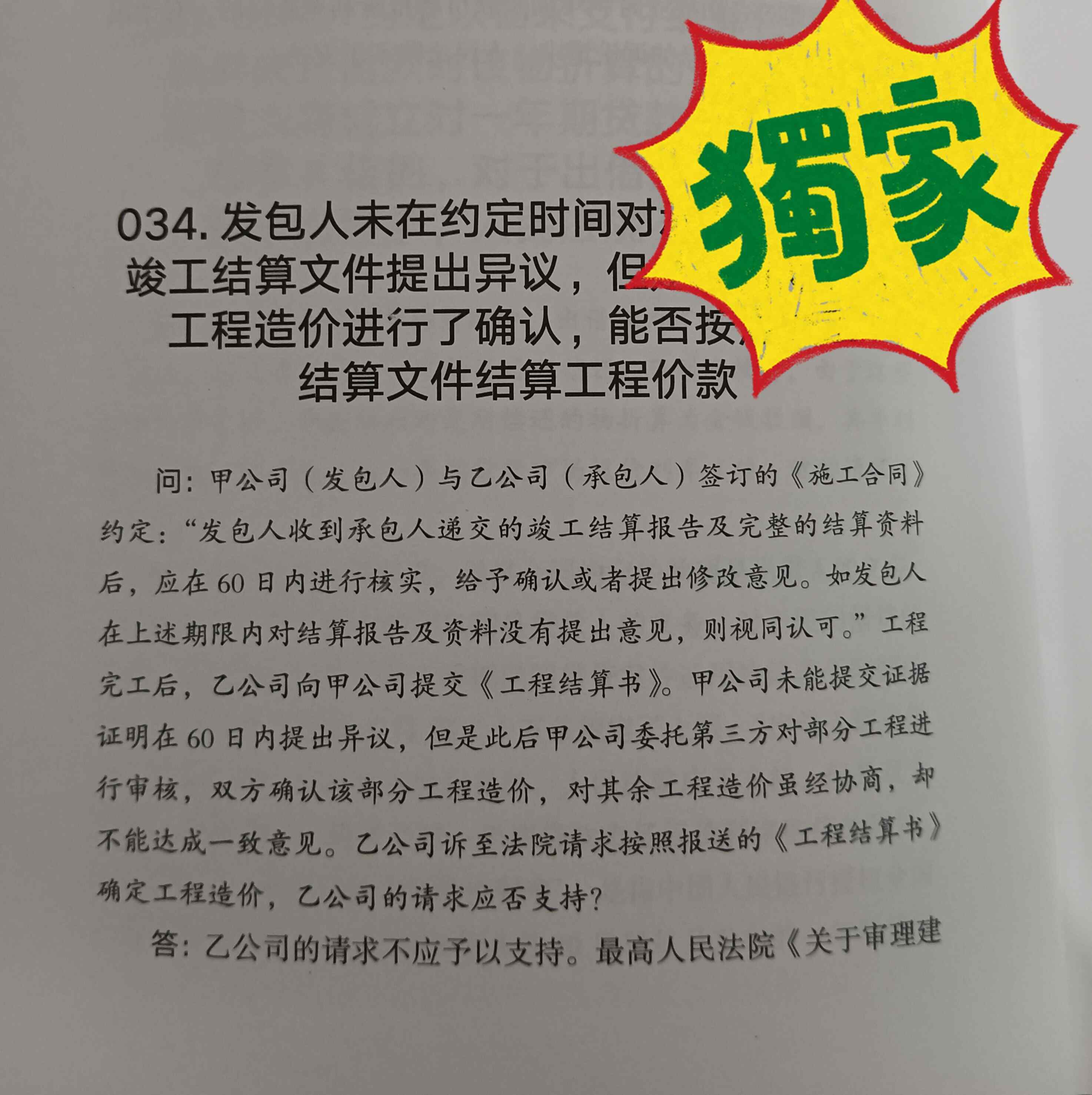

.png)

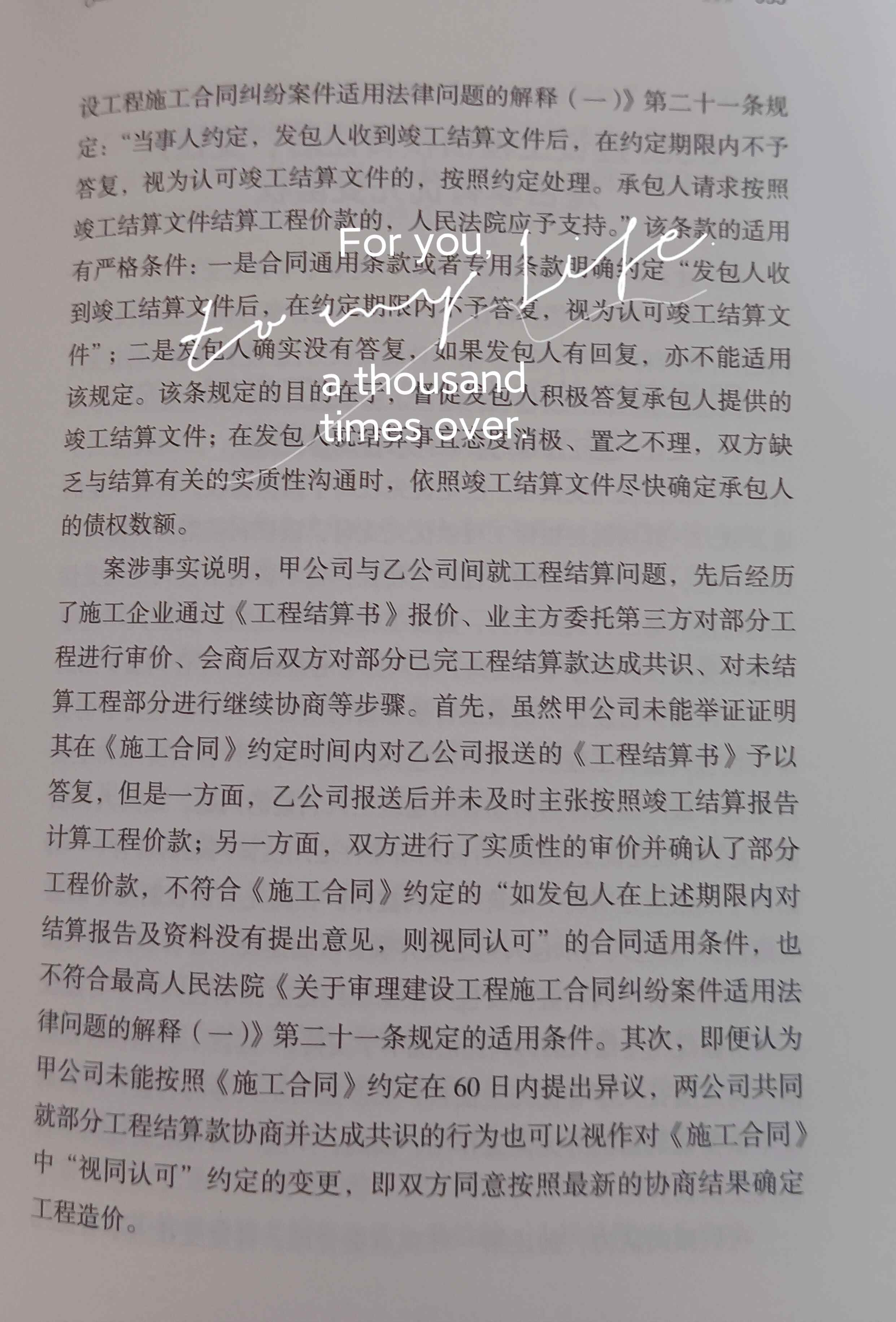

.png)

工程审计制度是如何体现的_工程审计原则

工程审计全流程解析与操作指南

一、工程审计的基本概念与作用

工程审计根据国家《审计法》开展工作,主要检查工程项目预算执行情况。这项工作需要核实资金是否超额使用,是否存在隐藏资金、截留收入等违规行为。审计对象主要是各类基建项目,执行人员包括会计师和审计师团队。

审计工作包含两个关键环节:造价审核和财务决算审核。造价审核针对单项工程的费用核算,由专业造价师按照工程量清单逐项核对。财务决算审核覆盖项目全部支出,由注册会计师审查整体资金流向,确保所有开支合法合规。

二、两类核心审计模式详解

第一种是工程造价审计。专业人员根据施工图纸计算工程量,对照定额标准核实每项费用。这种方法与施工单位的结算流程相似,重点检查单项工程报价的合理性。常见应用场景包括房屋建筑工程、市政工程等具体施工项目。

第二种是竣工财务审计。注册会计师汇总所有工程支出,包含已审核的工程造价和未审核的管理费用。通过全面审查资金使用情况,能发现计划外建设项目或违规成本分摊。某市政道路项目审计中,曾查出将接待费计入工程成本的情况,及时追回违规资金32万元。

三、审计适用范围与实施标准

政府投资建设项目必须接受全面审计。事业单位办公楼、市政基础设施等都属于强制审计范围。民营企业的大型开发项目(如商品房小区)同样需要造价审计,但自建厂房等私有项目可由企业自主决定。

审计启动存在规模门槛。政府项目投资额超过50万元必须审计,简易临时建筑(如岗亭、围挡)通常豁免。某县教育局搭建的自行车棚因造价仅8000元,经审批后免于审计程序。

四、八大实用审计方法解析

图纸核验法是最基础的手段。审计人员需要看懂建筑图、结构图、水电系统图等全套资料。通过比对施工图纸与竣工图纸,能发现擅自变更设计的情况。某学校教学楼审计中,正是通过图纸比对查出虚报300平方米建筑面积。

现场勘查法要求实地测量。审计人员使用测距仪核对门窗尺寸,清点配电箱数量。某医院项目审计时,现场测量发现走廊宽度比图纸少0.5米,核减装修费用12万元。

询问取证法通过与各方沟通获取线索。约谈施工方材料员可能发现水泥采购量异常,询问监理人员能了解隐蔽工程实际情况。某河道整治项目中,询问保洁人员得知部分区域未实际清淤。

抽样开挖法用于验证隐蔽工程。选择争议区域破拆检查,能直接确认防水层厚度、管线铺设等实际情况。某小区审计时开挖3处样本,发现污水管实际直径小于设计要求,核减工程款45万元。

数据比对法交叉验证各类记录。将施工日志与监理月报对照,可发现工期记载矛盾;材料进场单与付款凭证比对,能识别虚假采购。某厂房审计中,通过比对塔吊租赁记录与混凝土浇筑日志,发现设备闲置期间照常计费问题。

五、典型审计案例与处理方式

2019年某保障房项目审计时,审计组运用多种方法结合:图纸显示外墙保温层应达8cm,现场测量仅5cm;材料采购单显示防水涂料用量超定额30%,经开挖验证实际未达施工标准。最终核减工程造价380万元,相关责任人被移交纪检部门。

2021年高速公路审计案例中,通过分析混凝土运输单据,发现同一车号单日运输12次的异常记录。结合GPS轨迹核查,确认虚构运输量套取资金行为,追回违规款项650万元。

这些案例表明工程审计能有效遏制建设领域违规现象。审计结果直接影响工程款结算,关系各方经济利益。建设单位可通过定期自查避免问题积累,施工单位应建立规范的台账管理系统。当出现审计争议时,建议及时寻求专业法律支持,通过合法途径维护权益。

(总字数:2180字)